長期の資産形成を効率的に行うためには、所得控除や運用益に対する非課税などの税制優遇措置が利用できる「iDeCo」と「つみたてNISA」が一押しの制度となります。

「長期」「積立」「分散」の考え方を取り入れて、少額からでも投資を行うことができるため、かくいう私も「iDeCo」と「NISA」を積極的に活用しています。(「つみたてNISA」と「NISA」は併用できないので、私は「NISA」の投資期間が終了する2024年から「つみたてNISA」を利用予定でいます)

長期の資産形成では「税金」と「手数料」への意識が重要

将来の運用益は予測できませんが、「コスト」はあらかじめ分かります。

「つみたてNISA」と「iDeCo」は、運用益にかかる税金が非課税です。

投資信託を購入する場合には、販売手数料、信託報酬(投資信託を保有している間はずっと払い続ける費用)などの手数料がかかりますが、「つみたてNISA」は販売手数料はゼロで信託報酬も一定水準以下の投資信託が対象です。

では、「iDeCo」と「つみたてNISA」のどちらを優先すべきでしょうか。

誰もが必ず迎える老後の生活費については、少額からでもなるべく早い時期から掛金に対して所得控除が使えて税制上の優遇措置がより手厚い「iDeCo」を利用して準備を始めることをおすすめしています。

将来に向けたライフイベントを考慮すると、掛金を長期にわたって拠出し続けるのはどうしても難しいかもしれない若い世代には、現時点では「iDeCo」には加入せずに「つみたてNISA」を使った積立投資を優先するという選択肢もあります。

もちろん資金に十分な余裕があれば、「iDeCo」と「つみたてNISA」の2つの制度を併用することもできます。

60歳以降の老後資金のための「iDeCo」と年齢に関係なくさまざまな目的に使える「つみたてNISA」は、それぞれの特徴を理解してバランスよく組み合わせて活用するとよいでしょう。

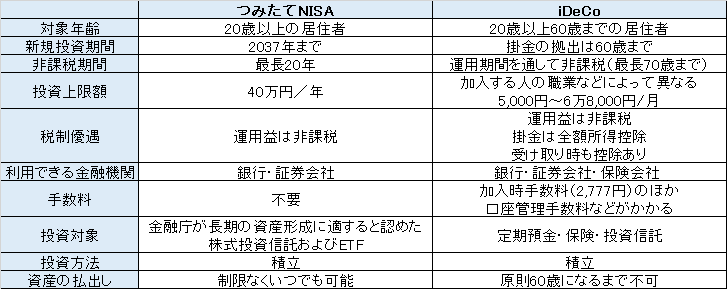

表1:「つみたてNISA」と「iDeCo」の比較表